021-62791088

021-62791088服務式公寓需求來源增長乏力

2020-02-13 發布

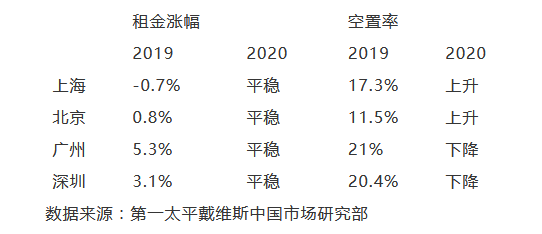

在2019年,由于受外部經濟走勢影響,加之外籍員工住房預算縮減及生活成本上升,國內服務式公寓租賃市場的需求來源增長乏力。

上海、北京、廣州、深圳四座一線城市的高端品牌服務式公寓租金,平均下跌1.1%,但預計在2020年將有所企穩。

其中,金融服務以及汽車行業的開放對上海和北京形成較大利好。而大灣區的核心城市深圳和廣州則有望依靠其在科技和貿易領域的優勢,吸引包括港澳人士在內的更多灣區客戶。

展望未來,住宅市場日益回歸城市經濟、人口、就業、環境等基本面因素,市場的表現差異化繼續放大。值得注意的是,城市的線級已不足以概括差異,幾大都市圈的發展將影響未來細分市場走勢。

以下數據,是一線城市品牌服務式公寓租金漲幅及空置率,2019年度的表現,以及對2020年的預測。(數據來源:Savills)